Кураков, А.

Дата обращения: 26 апреля Консультант Плюс. Архивировано 19 сентября года. Категории : Процентные ставки Банковское. Пространства имён Статья Обсуждение. Cashless, «покупай сейчас, плати позже» и умная идентификация: какие тренды финтеха ждут нас в году. Победители исследования «Финансовое признание - ».

VI Форум по реструктуризации и банкротству. Фотографии с пресс-завтрака «Небанковские платежные системы: новые возможности для клиентов». Фотографии с церемонии награждения «Банки года — ».

Банковский десант: кто из финансистов выиграл местные выборы. Чем украинцам запомнится бюджет Какую прибыль получил ваш банк.

Учётная ставка

НБУ объявил, сколько денег гарантируется в каждом банке. Условные проценты рассчитывают на сумму возвратной финпомощи, которая остается невозвращенной на конец отчетного периода, в размере учетной ставки НБУ, рассчитанной за каждый день фактического использования возвратной финпомощи пп.

Как мы уже отмечали, для большинства плательщиков с года конец отчетного периода — это конец года. Поэтому плательщики налога на прибыль с годовым отчетным периодом принимают во внимание остаток невозвращенной возвратной финпомощи именно на конец года. Только сельхозпроизводители, у которых отчетный период с 1 июля текущего отчетного года по 30 июня следующего отчетного года, при учете финпомощи смотрят на сумму финпомощи, невозвращенную на 30 июня.

А те, кто в силу норм п. При этом, поскольку размер учетной ставки изменялся, нужно подсчитать отдельно количество дней, когда действовала одна учетная ставка и отдельно другая.

УП — сумма условных процентов за соответствующий отчетный период грн. ВФП — сумма возвратной финпомощи, невозвращенной на конец отчетного периода грн. Если в течение отчетного периода ее размер менялся — соответственно, принимают различные ставки за разные дни использования. К n — количество календарных дней фактического пользования возвратной финпомощью в пределах отчетного периода, когда действовала определенная учетная ставка НБУ дни.

Приведем примеры расчета условных процентов в ситуации, когда отчетный период — год и квартал. ООО «Мармелад» получило 8 апреля год от ООО «Зефир» — плательщика налога на прибыль по общей ставке возвратную финпомощь — грн сроком на 2 года.

НБУ повысил учетную ставку до 7,5% годовых и пересмотрел прогноз инфляции

ООО «Мармелад» — плательщик налога на прибыль с базовым отчетным периодом — год. Предприятие вернуло грн в мае год, остальные грн, допустим, на конец года не возвращены. Представим, что учетная ставка НБУ после 15 апреля года до конца года не менялась. Вернули остаток возвратной финпомощи в феврале года. В доход по итогам года попадет42 грн условных процентов. В феврале года вся сумма возвратной финпомощи возвращена — остатка нет, поэтому условные проценты по ней за данный период не рассчитывают.

ООО «Калина» 10 апреля года получило возвратной финпомощи от плательщика налога на прибыль по общей ставке. При этом ООО «Калина» — плательщик авансовых взносов, который в I квартале года сработало с убытком и воспользовалось правом п. На конец полугодия Представим, что учетная ставка НБУ после 15 апреля года уже не менялась.

Вернули грн возвратной финпомощи в июле года. Остальную сумму вернули в январе года. Невозвращенная сумма финпомощи на конец полугодового отчетного периода В декларации за полугодие года в доходы попадают условные проценты по возвратной финпомощи в сумме ,89 грн. Невозвращенная сумма финпомощи на конец трехквартального отчетного периода Поскольку условные проценты, отраженные по результатам полугодия остаются в той же сумме, а декларация заполняется нарастающим итогом, удобнее исчислять такие проценты ежеквартально и приплюсовывать результаты.

Так, количество дней использования возвратной финпомощи в третьем квартале — 92 дня. Поскольку условные проценты, отраженные по результатам трех кварталов остаются в той же сумме, а декларация заполняется нарастающим итогом, удобнее исчислять такие проценты ежеквартально и приплюсовывать результаты.

Так, количество дней использования возвратной финпомощи в четвертом квартале — 92 дня. Сумма условных процентов увеличивает другой доход предприятия.

Ее отражают в строке О проекте Редакция Партнерство Акции Цена. Искать расширенный поиск. Подписаться войти. Газета «Интерактивная бухгалтерия» О газете «Интерактивная бухгалтерия».

Аналитические материалы Новости и события. Персональные консультации Персональные консультации. Онлайн- сервисы Календарь бухгалтера.

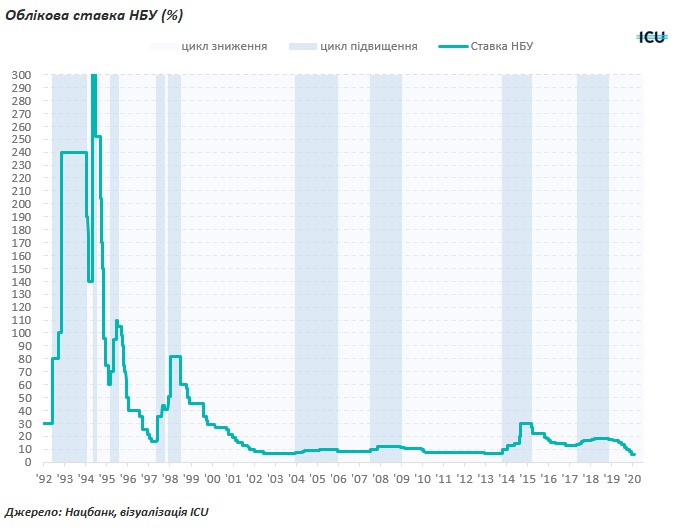

Облікова ставка НБУ

Тематические проекты. Автомобиль на предприятии Аренда Архивное дело Аттестация работников Больничные и декретные Бухгалтер на предприятии Военные сборы и мобилизация Возвратная финансовая помощь Возмещение ущерба Выездная торговля Госзакупки Директор на предприятии Договорная работа Документы для работы Заполнение налоговых накладных Инвентаризация Индексация доходов Исковая давность Испытательный срок Материальная помощь Налоговая скидка Нематериальные активы Неполное рабочее время Новогодние мероприятия Обучение работников Обычные и трансфертные цены Операции с давальческим сырьем Оптимизация налогообложения Основные средства Отпуска Первичные документы Принятие на работу Проверки госорганов Продвижение товаров Путевки Реестр налоговых накладных Связь на предприятии Совместители Средний заработок СЭЗ "Крым" Трудовые книжки ТТН Фермерские хозяйства Финансовая отчетность Форс-мажор.

А вы уже читали свежий номер газеты «Интерактивная бухгалтерия»? Изменена учетная ставка НБУ: как считать условные проценты по возвратной финпомощи. Редакция документа: 18 июля 21 мая Последние поступления. Об этом на числовых примерах расскажем в материале Учет условных процентов Как известно, учет возвратной финпомощи плательщиком налога на прибыль зависит от статуса ее представителя.

Расчет условных процентов Условные проценты рассчитывают на сумму возвратной финпомощи, которая остается невозвращенной на конец отчетного периода, в размере учетной ставки НБУ, рассчитанной за каждый день фактического использования возвратной финпомощи пп. Для расчета необходимы следующие данные: 1 Сумма возвратной финансовой помощи, полученная от плательщика налога на прибыль, который применяет общую ставку налога на прибыль, оставшуюся невозвращенной на конец отчетного периода.

Если в течение отчетного периода ее размер менялся — соответственно, принимают различные ставки за разные дни использования; К n — количество календарных дней фактического пользования возвратной финпомощью в пределах отчетного периода, когда действовала определенная учетная ставка НБУ дни. Пример 1 Отчетный период — год ООО «Мармелад» получило 8 апреля год от ООО «Зефир» — плательщика налога на прибыль по общей ставке возвратную финпомощь — грн сроком на 2 года.

Пример 2 Отчетный период — квартал ООО «Калина» 10 апреля года получило возвратной финпомощи от плательщика налога на прибыль по общей ставке. Разделы сайта. Аналитические материалы. Оплата труда. Неполное рабочее время: особенности предоставления отпусков. Исправление ошибок в «прибыльной» декларации: особенности.