Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8. Оформить заявку от имени Юр. Нажимая кнопку "Задать вопрос", я соглашаюсь с регламентом БухЭксперт8. Если вы не согласны с тем, чтобы мы использовали данный тип файлов, то вы должны соответствующим образом установить настройки вашего браузера или не использовать сайт?

Не обижайте нас, не уходите с пустыми руками! Вот, что вы получите, если бесплатно зарегистрируетесь на нашем сайте: 13 убойных лайфхаков по 1С от Елены Гряниной и Ольги Шерст; Более 60 записей онлайн-семинаров от ведущих экспертов 1С; 14 дней бесплатного доступа к справочной системе БухЭксперт; Онлайн самоучители по 1С Бухгалтерии и 1С ЗУП.

Какой раздел вам наиболее интересен Выберите интересующий раздел Бухгалтерия Зарплата Бухгалтерия и зарплата. Отправляя эту форму, Вы соглашаетесь с Политикой в отношении персональных данныхУсловиями пользования сайтоми даёте согласие на обработку персональных данных.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно. E-mail Пароль будет выслан на указанный email. Все комментарии 1 Добрый день, Ирина. Вы можете задать еще вопросов Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8. Политика обработки персональных данных Договор оферты Условия пользования Соглашение о персональных данных Вакансии.

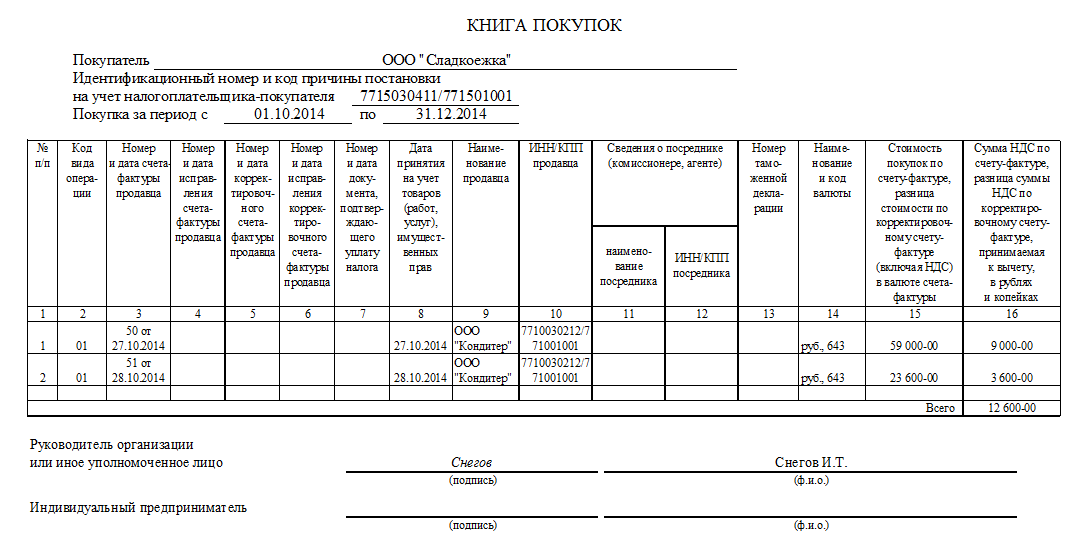

Ведь в книге покупок обязательно регистрировать все счета-фактуры, полученные от продавца. Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3. Покупатели ведут книгу покупок в целях определения суммы НДС, предъявляемой к вычету возмещению п.

Постановление Правительства РФ от Поэтому счета-фактуры бланки строгой отчетности по операциям, облагаемым по нулевой ставке, а также счета-фактуры с пометкой «Без налога НДС » в книге покупок не регистрируются. Но такие счета-фактуры не регистрируются в книге покупок при ее автоматическом формировании. Штрафовали ли в вашу организацию контролирующие органы в течение последних 4 кварталов?

Серия 1С:Консалтинг для госсектора. Мы используем файлы cookie, чтобы анализировать трафик, подбирать для вас подходящий контент и рекламу, а также дать вам возможность делиться информацией в социальных сетях.

Если вы продолжите использовать сайт, мы будем считать, что вас это устраивает. На основании таких документов можно принять к вычету выделенную в них сумму НДС п.

Воспользоваться вычетом можно в том квартале, в котором сотрудник составил авансовый отчет по командировке и указал в нем проездные документы письмо Минфина России от 20 мая г. Регистрируя электронные билеты в книге покупок, учитывайте следующую особенность. Транспортные агенты продают билеты от имени перевозчика или представителя перевозчика. От своего имени посредники, распространяющие билеты на авиа и железнодорожные перевозки, действовать не могут.

Поэтому наименования и реквизиты таких посредников в билетах не отражаются. А потому сведения о них указывать в книге покупок не. Подробный порядок заполнения соответствующих граф книги покупок приведен в таблице.

В организации двое сотрудников были направлены в командировки.

Кондратьев — в г. Саратов, В. Волков — в г. По окончании командировок сотрудники представили авансовые отчеты:. Кондратьев — 21 апреля.

Книга покупок и продаж в 2020 году: правила ведения и заполнения

НДС — ,24 руб. Билет приобретен и оплачен через сайт транспортного агента.

Волков — 23 апреля. НДС — ,49 руб. Билет приобретен и оплачен в кассе транспортного агента.

Формирование записи книги покупок ставке НДС 0%, как проверить

Продавец билета — АО «Уральские авиалинии». Эти документы бухгалтер зарегистрировал в книге покупок. Ситуация: какие документы, подтверждающие передачу основных средств в уставный капитал, нужно зарегистрировать в книге покупок принимающей стороны коммерческой организации?

Налоговым законодательством перечень таких документов не установлен. В пункте 15 приложения 3 к постановлению Правительства РФ от 26 декабря г. Финансовое ведомство тоже не конкретизирует состав этих документов письмо Минфина России от 21 ноября г. При наличии таких данных принимающая сторона регистрирует в книге покупок эти акты или их нотариально заверенные копии.

Право на вычет НДС, восстановленного передающей стороной, возникает при постановке поступивших основных средств на баланс если основные средства будут использоваться в деятельности, облагаемой НДС. Ситуация: какие документы нужно фон тото ставки на спорт в книге покупок при выплате покупателю денежных средств за возвращенные товары?

Покупатель вернул товар, ранее приобретенный в режиме розничной торговли. Ответ на этот вопрос зависит от двух факторов:. Если покупатель вернул товар в день его приобретения, то операции по его возврату в книге покупок не отражаются независимо от способа оплаты наличными или банковской карточкой.

Объясняется это. По общему правилу НДС, ранее предъявленный покупателю по возвращенному товару, продавец может принять к вычету. При этом если покупатель не является плательщиком НДС, право на вычет возникает у продавца при выполнении следующих условий:. Такой порядок следует из положений пункта 5 статьипунктов 1 и 4 статьипункта 1 статьи Налогового кодекса РФ. Однако в рассматриваемой ситуации, поскольку возвращенный товар был продан в режиме розничной торговли, эти правила не применяются.

При реализации товаров в розницу продавец не выставляет покупателям счета-фактуры, а в книге продаж он регистрирует либо данные контрольных лент ККТ Z-отчетылибо бланки строгой отчетности п. Если возврат товара произошел в день его покупки, то сумма выручки за этот день отражается в учете и книге продаж за минусом стоимости возвращенного товара.

Соответственно, сумма НДС, предъявленная покупателю, вернувшему товар, к уплате в бюджет не начисляется и в книге продаж не фиксируется. Такой порядок следует из разделов 4 и 6 Типовых правил, утвержденных Минфином России 30 августа г. Этот порядок применяется независимо от того, как был оплачен товар: наличными или банковской карточкой. Таким образом, при возврате товара в день покупки сумма НДС, которую можно было бы принять к вычету, отсутствует налог изначально не был начислен.

А значит, корректировать НДС и вносить какие-либо записи в книгу покупок не требуется. Если покупатель оплатил товар наличными и возвращает его позже дня покупки, то деньги ему выдаются из кассы организации на основании расходного кассового ордера форма КО-2 п. Для обоснования вычета в книге покупок зарегистрируйте реквизиты этого документа код вида операции НДС по возвращенному товару можно будет принять к вычету при выполнении других обязательных условий. Правомерность такого подхода подтверждается письмом Минфина России от 19 марта г.

Если покупатель оплатил товар банковской карточкой и возвращает его позже дня покупки, то расходный кассовый ордер форма КО-2 ему не выписывается.

Это связано с тем, что выдавать наличные деньги за товары, ранее оплаченные картой, нельзя п. Деньги за возвращенный товар, ранее оплаченный картой, перечисляются покупателю на его банковский счет. При этом на кассовом аппарате выполняют операцию «Возврат продажи», в ходе которой оформляется квитанция возврата п. По аналогии с порядком, установленным для оформления возврата наличных денег, в книге покупок можно зарегистрировать реквизиты этой квитанции.

Однако такой подход может повлечь за собой разногласия с проверяющими. Дело в том, что порядок документального оформления вычетов при возврате товаров, реализованных в розницу и оплаченных банковскими картами, законодательно не урегулирован.

Официальных разъяснений контролирующих ведомств по этому вопросу тоже. Поэтому, чтобы избежать споров, при возврате товаров составьте корректировочный счет-фактуру и зарегистрируйте его в книге покупок.

А поскольку корректировочный счет-фактура может быть оформлен только к уже имеющемуся первоначальному счету-фактуре, розничной организации, принимающей к оплате банковские карты, целесообразно ежедневно составлять общие счета-фактуры с указанием суммарной выручки за товары, реализованные в розницу.

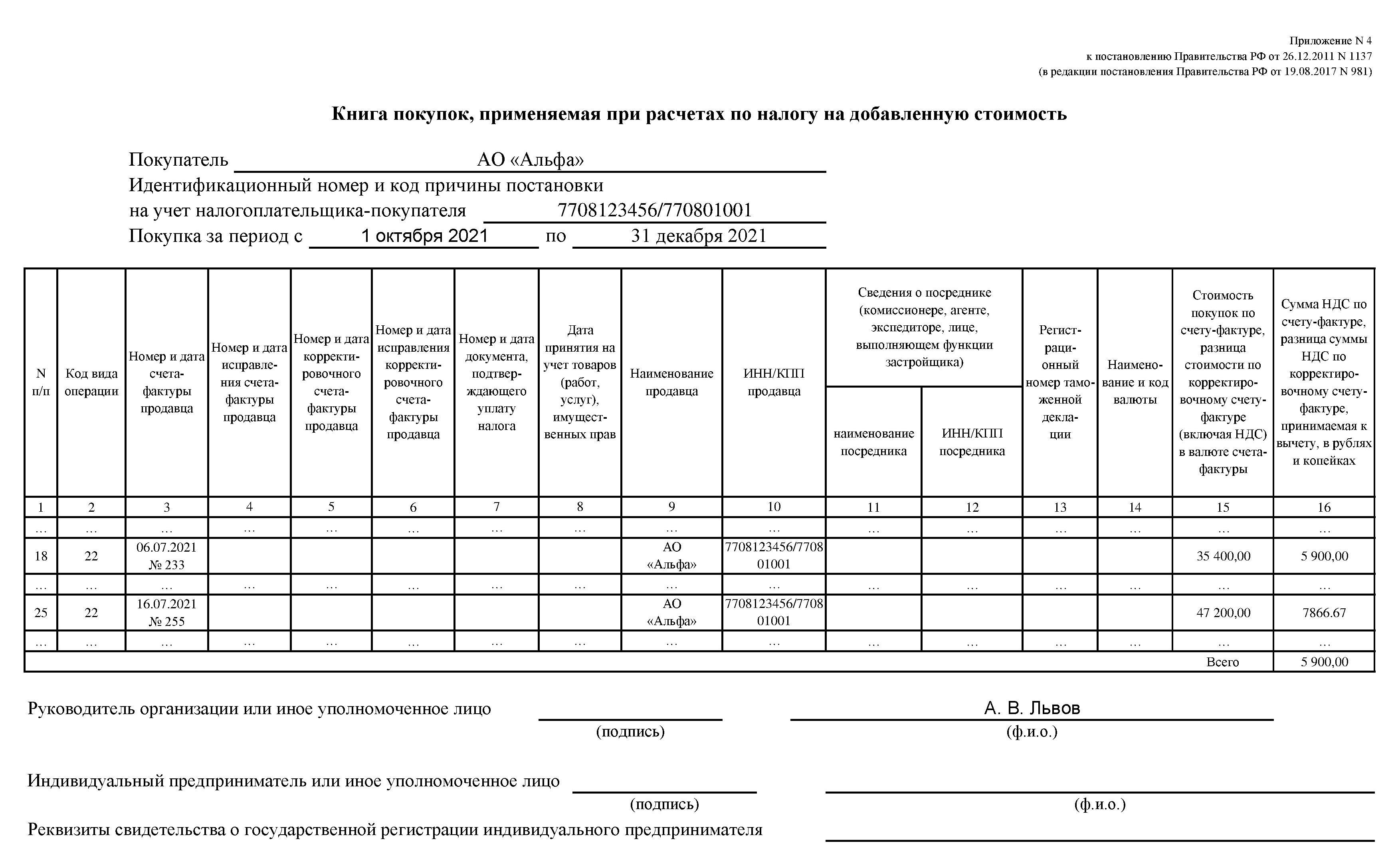

Основанием для таких счетов-фактур могут служить Z-отчеты, в которых фиксируется суммарная выручка с разбивкой на наличные поступления и на поступления по банковским картам. Для некоторых операций, по которым выставляются счета-фактуры иные документызаконодательством предусмотрен особый порядок их регистрации в книге покупок.

Если организация ведет раздельный учет НДС, то счета-фактуры регистрируйте в книге покупок лишь на сумму НДС, которая подлежит вычету. То есть в графе 15 книги покупок указывайте полную стоимость товаров работ, услугкоторая отражена в графе 9 предъявленного счета-фактуры.

А в графе 16 укажите только ту сумму НДС, на вычет которой организация имеет право в текущем квартале. Такой порядок предусмотрен подпунктами «т» и «у» пункта 6 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря г. Аналогичные разъяснения содержатся в письме Минфина России от 2 марта г. Организация может перечислить аванс частичную оплату в счет предстоящих поставок товаров работ, услуг, имущественных правкоторые будут использоваться как в облагаемых, так и в не облагаемых НДС операциях.

В этом случае полученный от поставщика исполнителя счет-фактуру на аванс частичную оплату нужно зарегистрировать в как избавится от зависимости к спорт ставкам покупок на всю сумму абз. Если приобретен товар, который организация будет использовать в операциях, освобожденных от налогообложения, регистрировать такой счет-фактуру в книге покупок не. Ведь права на вычет по такому счету-фактуре у покупателя не.

Это следует из положений подпункта 1 пункта 3 статьи и пункта 2 статьи Налогового кодекса РФ. Пример заполнения книги покупок. Организация совершает облагаемые и освобожденные от налогообложения НДС операции.

Счет-фактура со ставкой НДС 0% в книге покупок, надо ли регистрировать

Организация совершает облагаемые и освобожденные от налогообложения операции. Пропорцию для распределения входного НДС по товарам работам, услугам общехозяйственного назначения организация рассчитывает за текущий квартал. В октябре организации были оказаны услуги по вывозу мусора на сумму 59 руб.

Указанные услуги носят общехозяйственный характер. Определить, к какому конкретно виду деятельности они относятся.